Comportamiento del consumidor y nuevas rutinas normales en una crisis del costo de vida.

Visión general de la industria

Con los cierres en todo el mundo, las restricciones a las reuniones sociales y a las comidas en los locales, así como las interrupciones en las cadenas de suministro, la industria fue testigo de una de las caídas de valor más pronunciadas de los últimos años. Sin embargo, la crisis pareció sacudir la industria de servicio de alimentos, ya que las marcas y las empresas aceleraron la inversión en proyectos digitales, los platos a base de plantas aparecieron en los menús y los restaurantes comenzaron a difuminar las líneas de canales al lanzar tiendas en línea o productos para el comercio minorista. En estimaciones de principios de 2022, Global Data pronosticó que el sector de servicios de alimentos se recuperaría y superaría su valor prepandémico en 2022; sin embargo, la invasión rusa de Ucrania, la inflación y las interrupciones adicionales de la cadena de suministro han frenado la recuperación y las nuevas previsiones predicen que 2023 será el año en el que volveremos a la «normalidad» en términos de ganancias. Sin embargo, en términos de recuperación, verá tasas de crecimiento más altas en comparación con los alimentos, ya que la primacía, las formulaciones más saludables y los caprichos esporádicos están impulsando las tendencias hacia una cultura de «menos es mejor».

Análisis de canales

Los canales de viajes y ocio experimentaron las mayores tasas de crecimiento en los próximos cuatro años. Después de estar cerrados durante la mayor parte de 2020 y lidiar con un tráfico peatonal reducido en 2021, los dos canales verán que más consumidores optarán por gastar sus ingresos disponibles en estos locales. Dado que la mayoría de los países también abren sus fronteras a los viajeros internacionales, se producirá una mayor afluencia de compradores dispuestos a gastar más que los clientes locales. Otro canal muy afectado por la pandemia, discotecas y bares, también experimentará un crecimiento, ya que los operadores están comenzando a ofrecer menús mejorados y adaptados a las necesidades de los consumidores y al mismo tiempo, ofrecen bebidas premium para atraer a los visitantes habituales.

Análisis de regiones

Las regiones más grandes en términos de valor y transacciones son Asia y América del Norte, que registran un fuerte crecimiento en los próximos cuatro años. Por otro lado, la industria de servicios de alimentos en América del Norte crecerá un 4,1% para 2026, ya que los consumidores están aumentando sus visitas a los puntos de venta de alimentos debido a los rápidos programas de vacunación en estos países, aunque veremos una desaceleración en términos de transacciones como resultado de la inflación y los precios de los combustibles. Si bien son de menor tamaño, verán un crecimiento de dos dígitos en su valor en los próximos cuatro años. En América Latina, todos los países principales registraron crecimiento en 2023, a medida que se recuperen del impacto adverso de la pandemia.

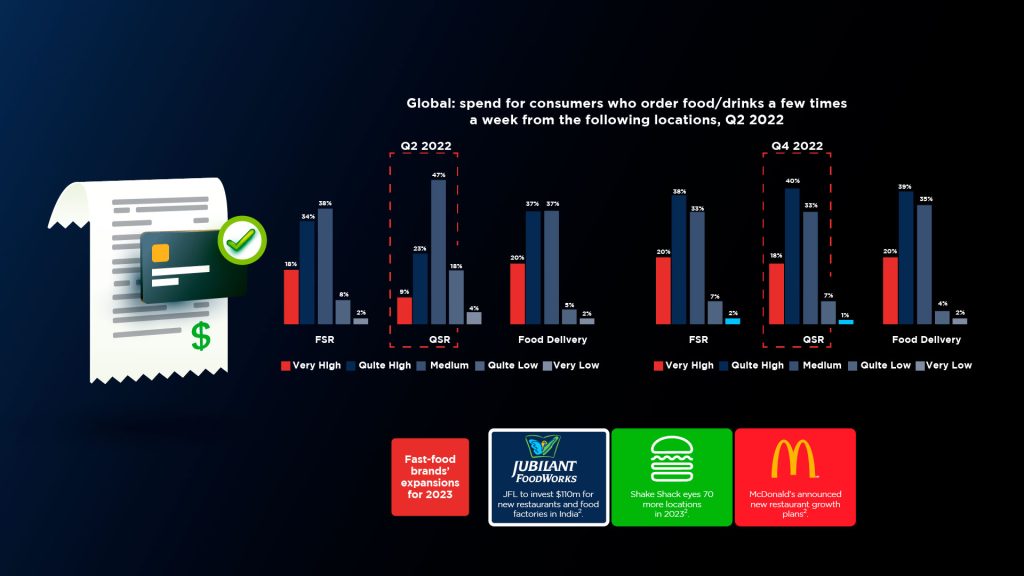

Percepción del Consumidor

Si bien la fuerte creación de empleo y la disminución del desempleo han contribuido al crecimiento de los ingresos, el aumento de la inflación plantea riesgos para el gasto de los consumidores, ya que afecta los ingresos reales y es probable que a los hogares de menores ingresos les vaya peor que a otros. La alta inflación y la mejora de las condiciones del mercado laboral son fuerzas opuestas que influyen en el gasto real de los consumidores. Si bien los consumidores de América Central y de América del Sur registraron una ligera disminución de su preocupación en el cuarto trimestre, el clima económico en Argentina mantiene las preocupaciones bastante altas. A medida que los altos precios paralizan cualquier crecimiento económico y las empresas aumentan constantemente sus precios, esto afecta significativamente el poder adquisitivo de los consumidores y erosiona la confianza en el mercado.

Evolución del comportamiento del consumidor

Pre-COVID-19

Ocasiones sociales para cenar antes:

Las ventas de cenas en el restaurante superaron significativamente a las ventas de comida para llevar en todos los canales, debido a las salidas sociales. La indulgencia barata liderada por los restaurantes de servicio rápido (QSR): las opciones convenientes de comida rápida dominaron el servicio de alimentos a medida que la indulgencia y el precio atrajeron a más consumidores. Localismo versus americanismo: la popularidad de las cadenas de comida rápida estadounidenses llevó a su expansión a nuevos países y, poco después, las cocinas estadounidense y local fueron las más populares entre los consumidores.

Durante COVID-19

Los servicios de comida para llevar y entrega a domicilio están ganando popularidad:

Los confinamientos, las restricciones a las reuniones sociales y el miedo a la propagación del virus provocaron un crecimiento significativo en los servicios de comida para llevar y entrega a domicilio, que superaron las ventas de comidas en el restaurante en todos los canales. Estilo de vida virtual: confinados en casa, los consumidores pasaron más tiempo en el mundo virtual y las marcas respondieron lanzando servicios en línea y tiendas virtuales para mantenerse en contacto con su base de consumidores.

Post-COVID-19

Reactivación del mercado:

Los consumidores que evitaban los restaurantes volverán a ellos a medida que las tasas de vacunación sigan aumentando. Relación calidad-precio: el aumento significativo del índice de precios al consumidor debido a la agitación geopolítica ha llevado a los consumidores a buscar opciones de comidas de bajo costo. Los consumidores siguen siendo muy conscientes de los precios y, por lo tanto, buscarán ofertas con una buena relación calidad-precio mientras luchan contra el aumento de los precios.

Las necesidades alimentarias mundiales son cada vez más importantes y más altas; de acuerdo con la FAO la seguridad alimentaria depende del: «Acceso físico y económico a suficientes alimentos inocuos y nutritivos para satisfacer sus necesidades alimenticias y sus preferencias en cuanto a los alimentos a fin de llevar una vida activa y sana» (FAO, 1996).

Los países se deben encaminar hacia mejorar el acceso a los alimentos y el precio de los mismos ( Ghanem, 2010 ). De acuerdo con la CEPAL la ingesta proteica diaria para personas adultas debería ser 0,75 g de proteína/kg por día.